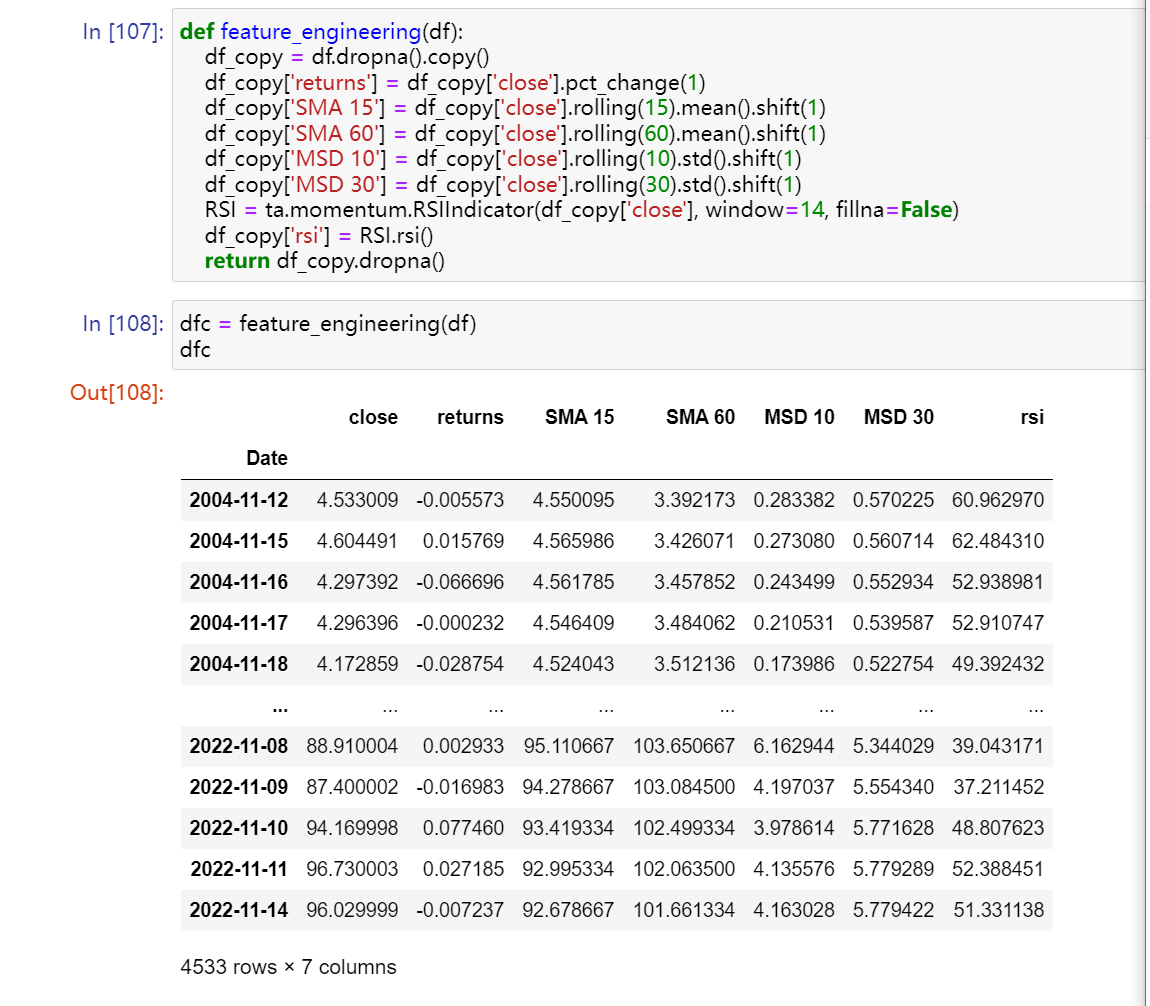

建立自己的特征工程

在特征工程里面我们需要为数据建立如下6个指标:

- 当前元素与先前元素之间的百分比变化(pct_change 1)

- 15日简单移动平均线(SMA 15)

- 60日简单移动平均线(SMA 60)

- 10日移动标准差(MSD 10)

- 30日移动标准差(MSD 30)

- 相对强弱指标(RSI)

def feature_engineering(df):

df_copy = df.dropna().copy()

df_copy['returns'] = df_copy['close'].pct_change(1)

df_copy['SMA 15'] = df_copy['close'].rolling(15).mean().shift(1)

df_copy['SMA 60'] = df_copy['close'].rolling(60).mean().shift(1)

df_copy['MSD 10'] = df_copy['close'].rolling(10).std().shift(1)

df_copy['MSD 30'] = df_copy['close'].rolling(30).std().shift(1)

RSI = ta.momentum.RSIIndicator(df_copy['close'], window=14, fillna=False)

df_copy['rsi'] = RSI.rsi()

return df_copy.dropna()

dfc = feature_engineering(df) dfc

原创文章,作者:朋远方,如若转载,请注明出处:https://caovan.com/09-xianxinghuiguisuanfazaijinrongdeyingyonganli/.html

微信扫一扫

微信扫一扫