创建移动标准差 (MSD)

计算移动标准差(moving standard deviation)是一件非常容易的事情,因为变异过程的标准差就是波动率。所以我们要计算谷歌股票价格的移动波动率。

首先,我们需要计算收益以评估资产,所以我们将使用“close”列,并应用 pandas 的“pct_change”函数。并且我们指定我们要计算1行间隔的百分比变化。所以这里我们不打算放置“shift”函数,因为我们要计算移动波动率。

然后我们将在这个矩阵上加入一个“shift”函数,因为如果你想使用收益作为输入,就需要在这一行之后加入一个“shift”函数。

因此,为了计算移动标准差,我们将采用与之前完全相同的代码。我们只需要将“returns”替换掉”close”即可!当然,还得将函数“mean”更改为“std”函数。然后我们将打印所有这些值以便更好地理解。

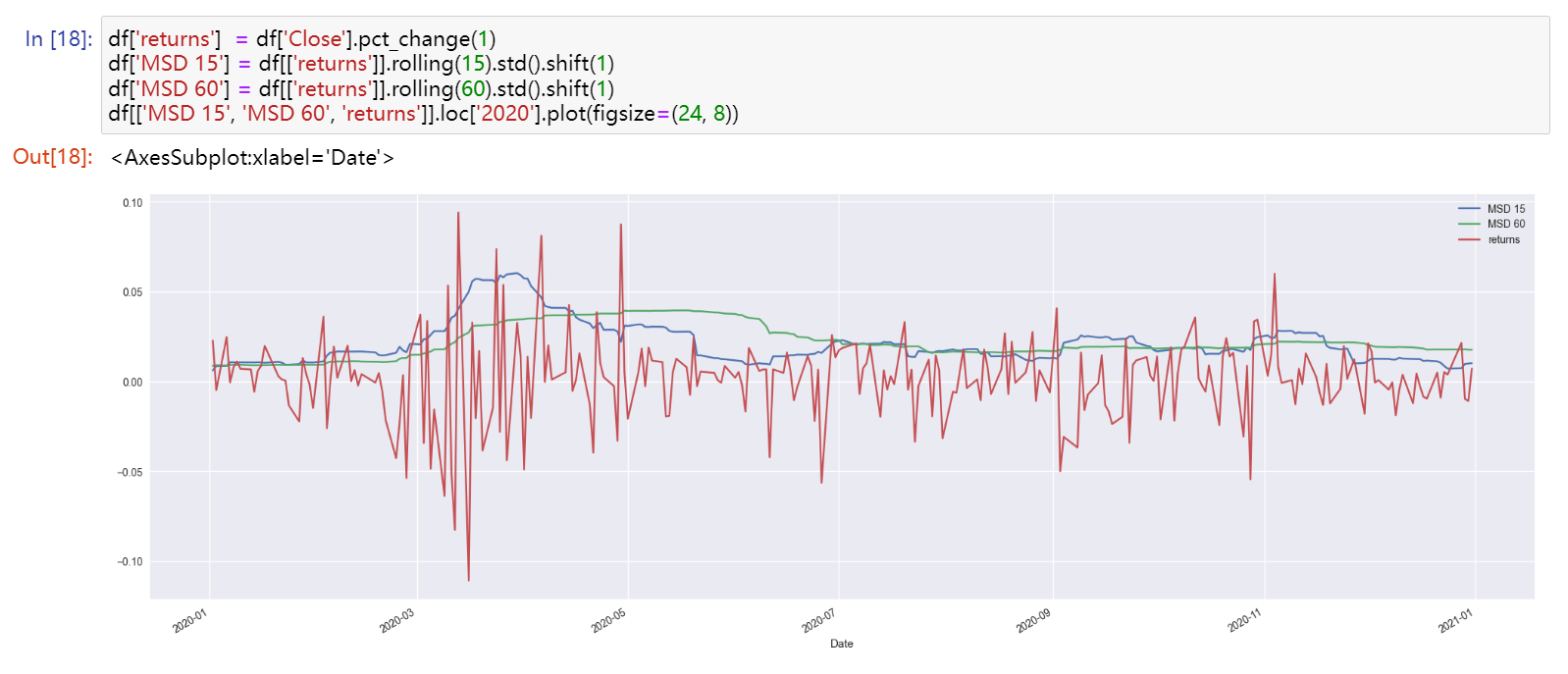

df['returns'] = df['Close'].pct_change(1) df['MSD 15'] = df[['returns']].rolling(15).std().shift(1) df['MSD 60'] = df[['returns']].rolling(60).std().shift(1)

df[['MSD 15', 'MSD 60', 'returns']].loc['2020'].plot(figsize=(24, 8))

原创文章,作者:朋远方,如若转载,请注明出处:https://caovan.com/05-jinrongtezhenggongcheng/.html

微信扫一扫

微信扫一扫